По ТК РФ оплата отпуска производится не позднее чем за три дня до его начала. Если сотрудник уходит в отпуск с первого числа месяца, то на момент расчета отпускных последний месяц расчетного периода не отработан им полностью. Поэтому после начисления зарплаты за соответствующий месяц необходимо сделать перерасчет отпускных с учетом отработанного месяца.

О том, как в программе «1С:Зарплата и управление персоналом 8» (ред. 3) рассчитать отпуск, начинающийся с первого числа месяца, читайте в актуализированной статье справочника «Кадровый учет и расчеты с персоналом в программах 1С»:

Пример

Использован релиз 3.1.6

Сотруднику ООО «ТЕКС» Круглову В.Т. предоставляется ежегодный оплачиваемый отпуск с 1 по 15 июня 2018 г. на 14 календарных дней. Зарплата за месяц в организации выплачивается 5 числа каждого месяца. В мае 2018 г. сотруднику начислена разовая премия.

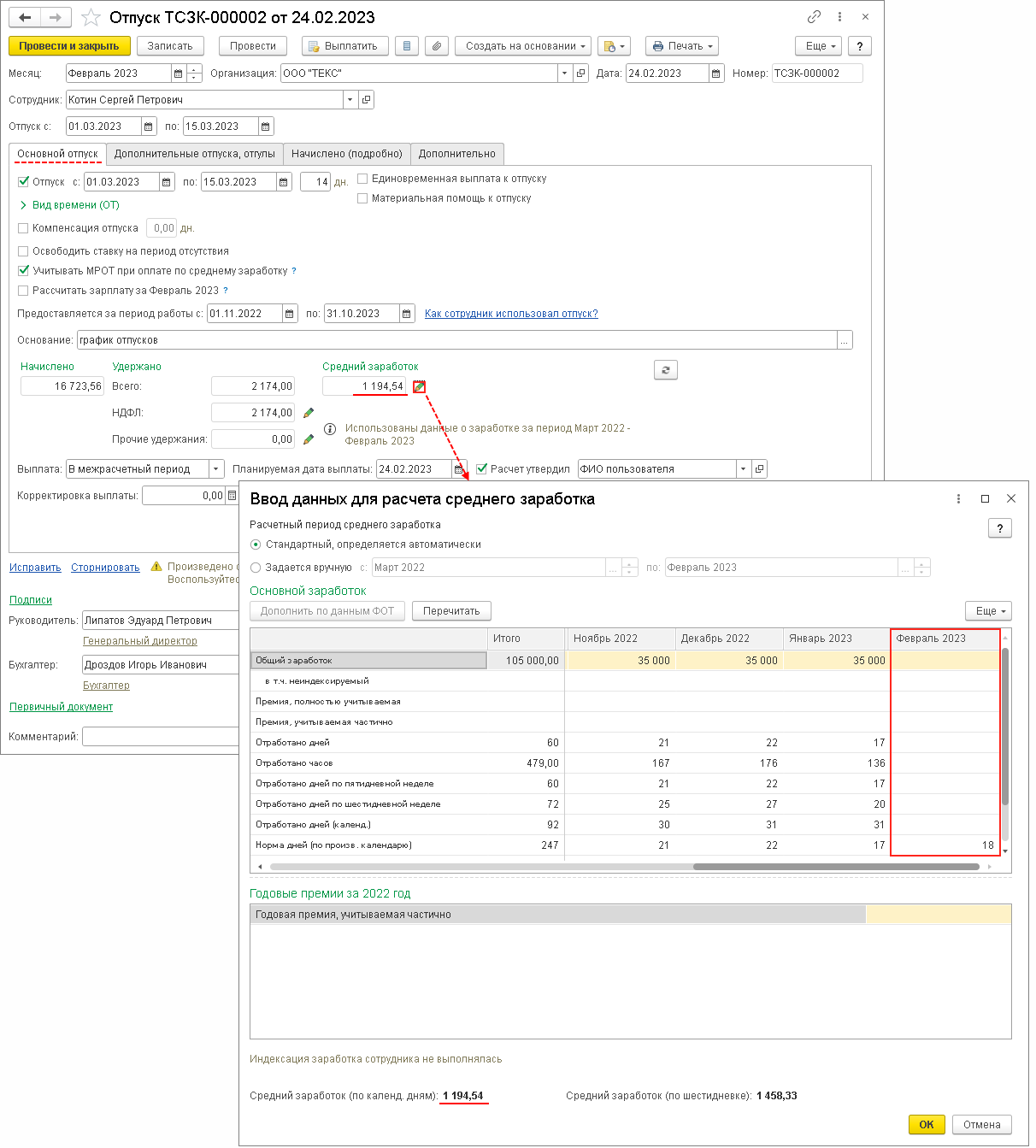

Регистрация и расчет основного ежегодного отпуска производится с помощью документа Отпуск (раздел Зарплата – Отпуска— кнопка Создать — Отпуск) (рис. 1). Подробнее о заполнении документа Отпуск смотрите в статье Начисление оплаты основного ежегодного отпуска.

Рис. 1

В разделе Средний заработок автоматически подсчитывается сумма среднедневного заработка по данным информационной базы на основании сведений о выполненных ранее начислениях. По умолчанию расчетным периодом являются 12 календарных месяцев, предшествующих дате начала события. Выплата отпускных при предоставлении ежегодных оплачиваемых и учебных отпусков производится не позднее чем за три дня до их начала (ч. 9 ст. 136 ТК РФ), поэтому при расчете среднедневного заработка для оплаты отпуска не были учтены начисления мая, т.к. на дату выплаты отпускных они не были начислены (рис. 2).

Рис. 2

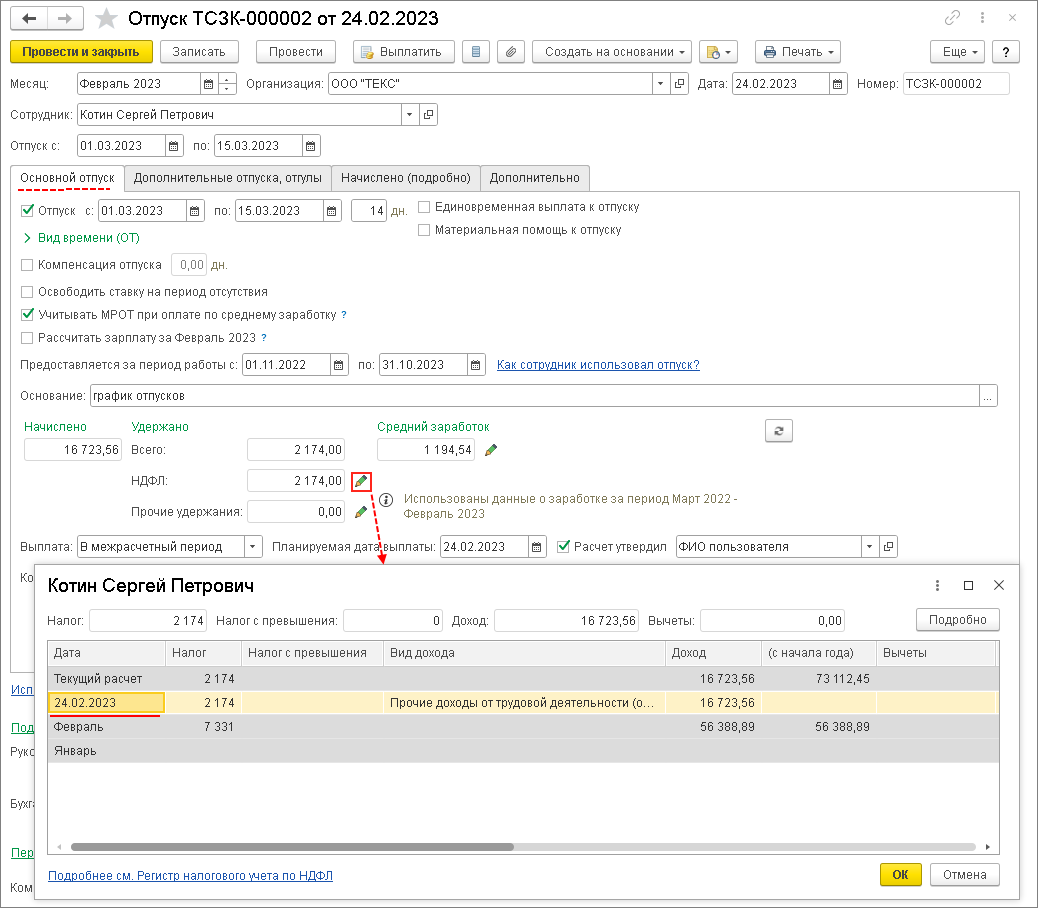

При расчете отпускных с начисленной суммы исчисляется НДФЛ на предполагаемую дату получения дохода, которая была указана в поле Дата выплаты. В нашем примере дата выплаты отпускных – 29.05.2018 (рис. 3). Именно эта дата будет отражена в строке 100 раздела 2 расчета по форме 6-НДФЛ (дата фактического получения дохода).

Рис. 3

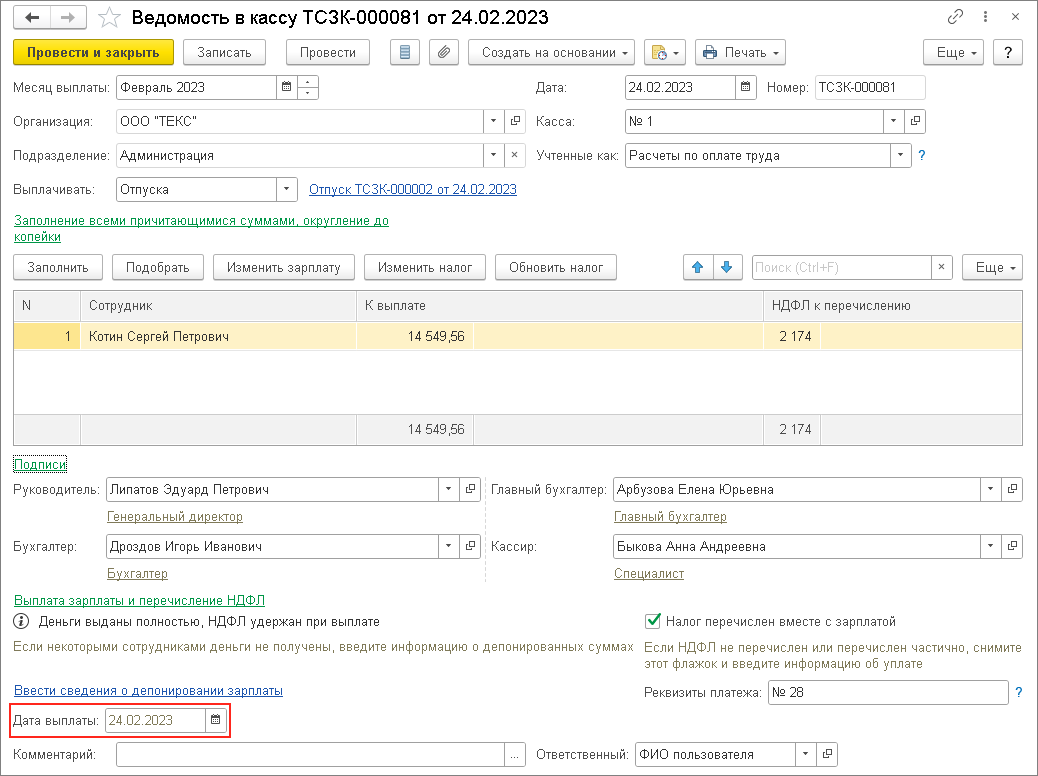

При проведении документа на выплату дохода производится удержание ранее исчисленного с отпускных налога. Дата документа на выплату и будет датой удержания налога, она будет указана в строке 110 раздела 2 расчета по форме 6-НДФЛ(рис. 4).

Рис. 4

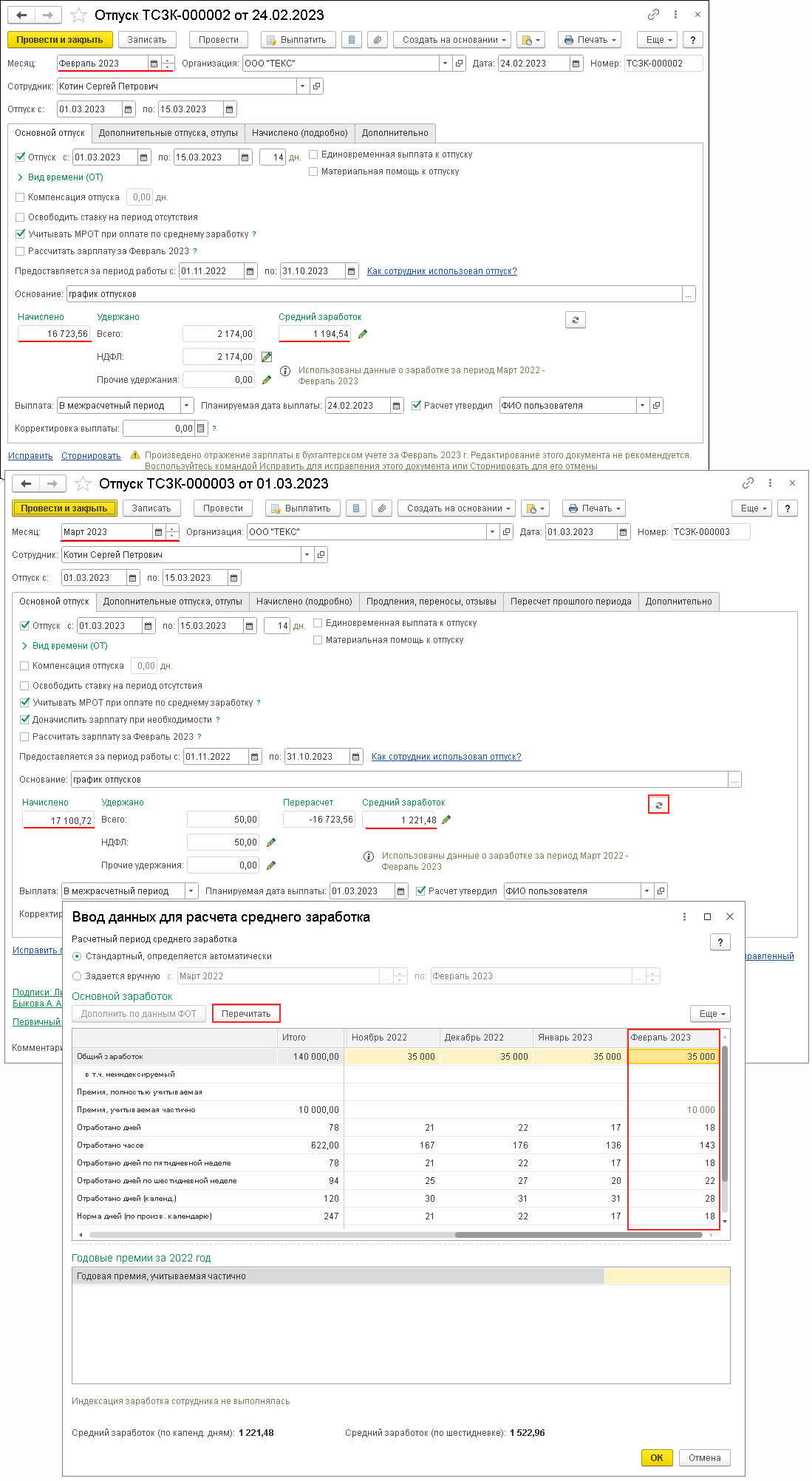

После начисления заработной платы и других начислений за май нужно пересчитать ранее выплаченные отпускные. Для перерасчета можно использовать тот же самый документ Отпуск, с помощью которого ранее было произведено начисление оплаты отпуска. Для перерасчета отпускных в документе на закладке Основной отпуск в разделе Средний заработокнажмите на кнопку Пересчитать документ. Но! Делать перерасчет отпускных именно таким способом не рекомендуется. Может возникнуть ситуация, когда сумма пересчитанных отпускных будет больше суммы ранее начисленных отпускных и, соответственно, увеличится сумма удержанного налога, которую необходимо было перечислить. При этом в бюджет был перечислен НДФЛ в меньшей сумме, что приведет к неуплате налога в бюджет.

Рекомендуется: после того как будут начислены доходы за месяц, которые должны входить в расчет среднедневного заработка, создать в следующем расчетном месяце документ-исправление документа Отпуск (рис. 5).

Рис. 5

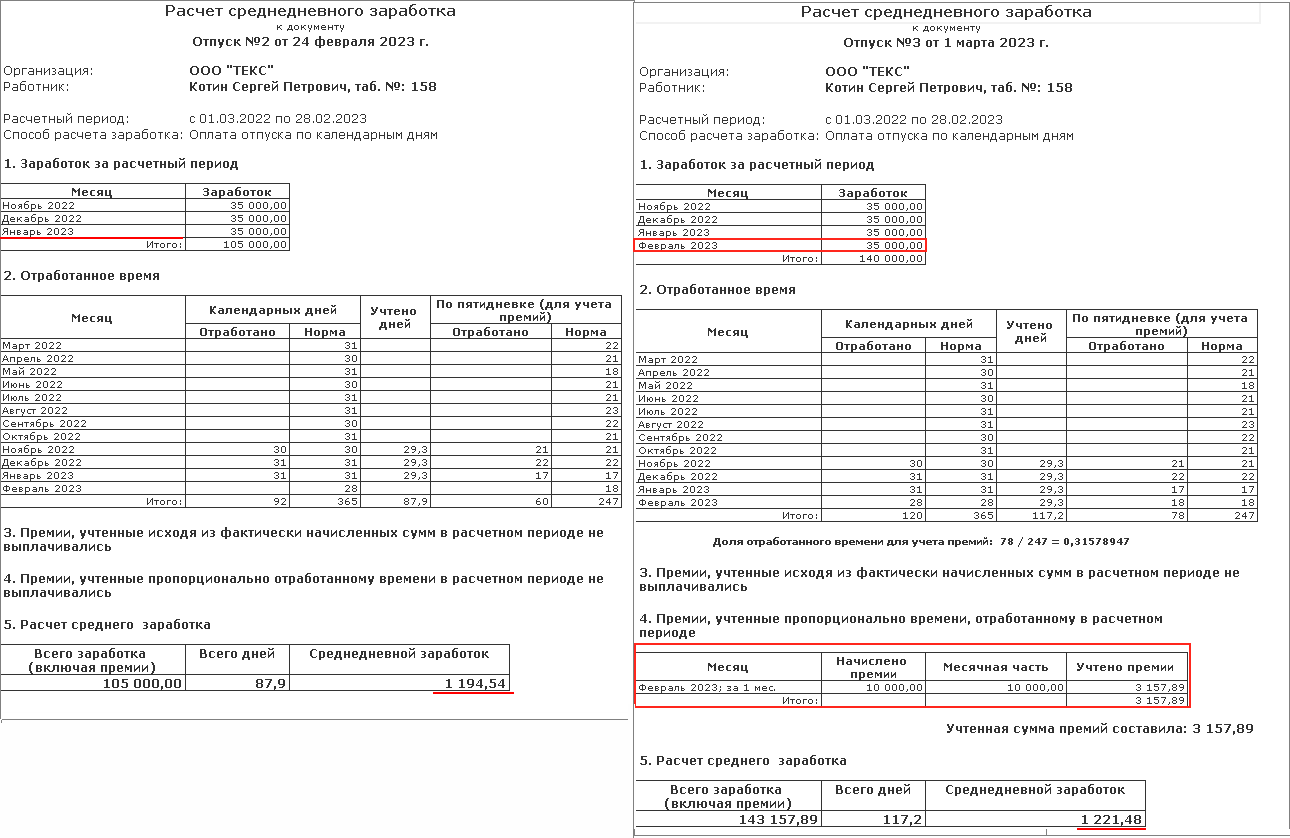

В результате перерасчета (рис. 6):

- Увеличилось количество учтенных дней расчетного периода.

- Увеличилась сумма заработка за расчетный период, учитываемая при расчете среднего заработка.

- Увеличилась сумма среднедневного заработка.

Рис. 6

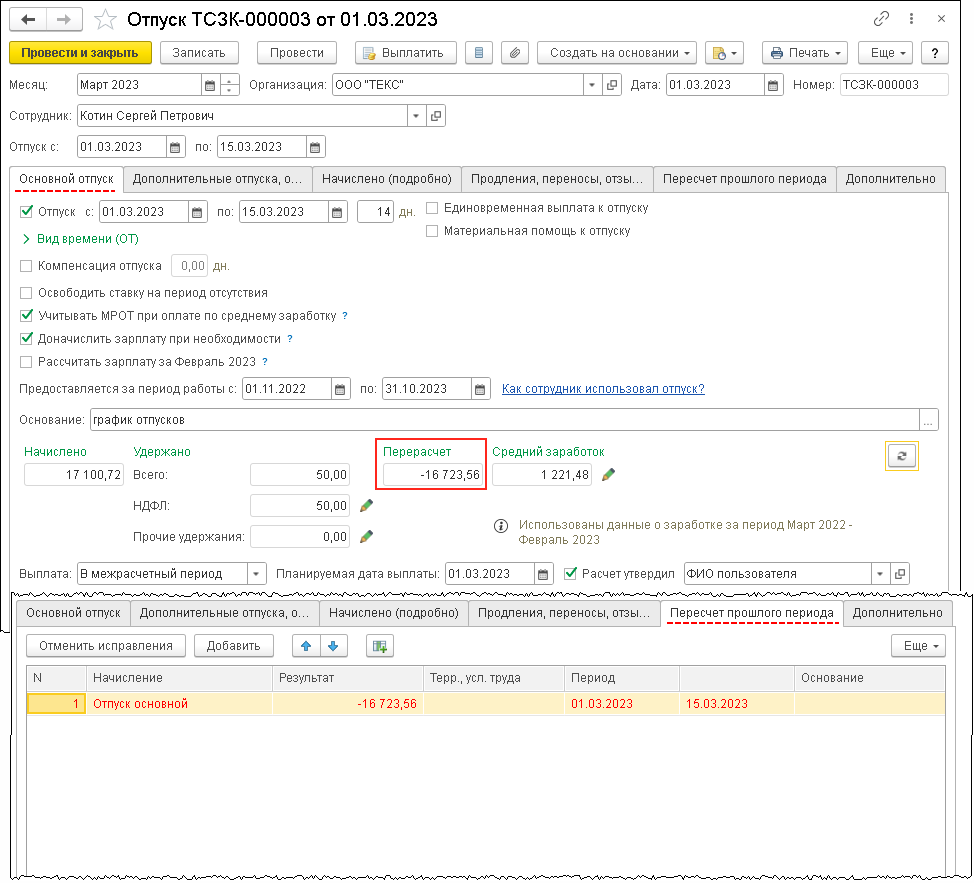

- Сторнируется ранее начисленная сумма оплаты за отпуск, и отпускные начисляются заново, исходя из данных, указанных в документе-исправлении. Появляется раздел Перерасчет на закладке Основной отпуск и закладка Пересчет прошлого периода, на которой отражаются результаты перерасчета за прошлые периоды (в нашем примере – первоначальное начисление отпуска) (рис. 7). В связи с увеличением среднедневного заработка и увеличилась сумма начисленных отпускных. Доначисленная сумма отпускных составляет 101,36 руб. (16 797,48 руб. – 16 696,12 руб.) С данной суммы автоматически исчисляется НДФЛ на предполагаемую дату получения дохода (рис. 7).

Рис. 7

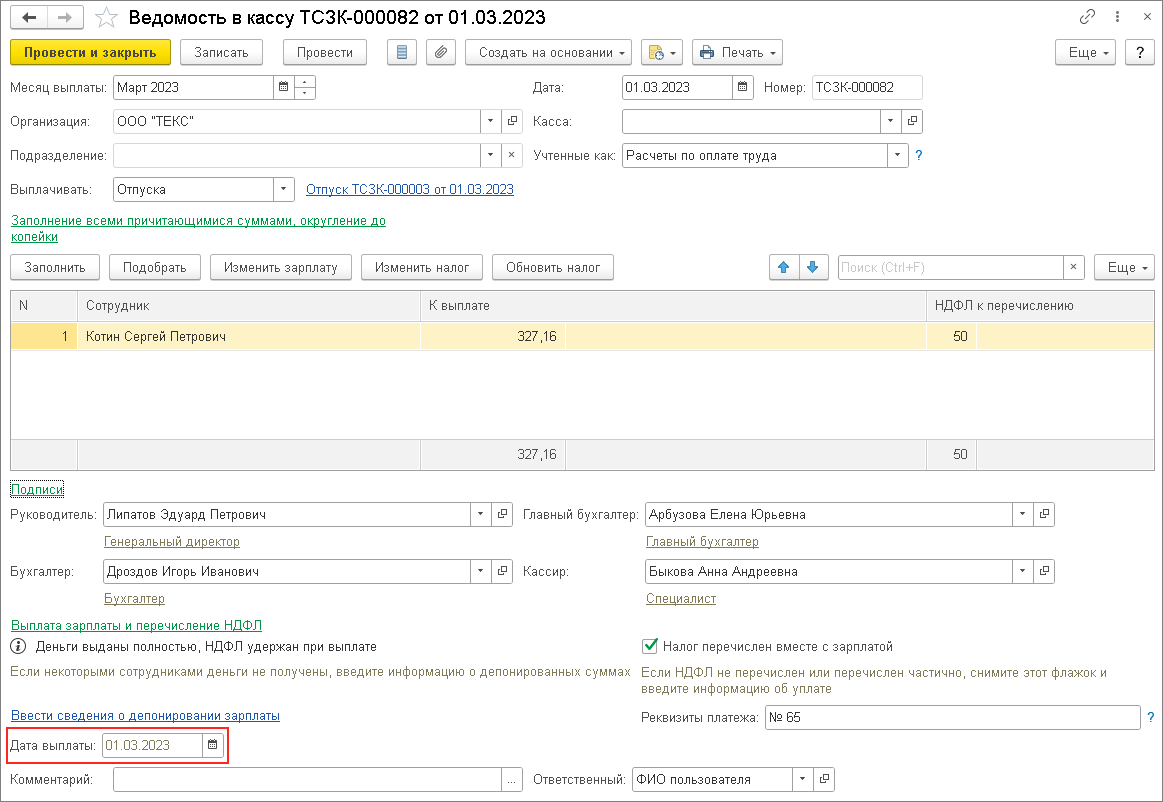

Доначисленная сумма отпускных выплачена 01.06.2018 (рис. 8), как и ранее было указано в документе Отпуск.

Рис. 8